1月29日,铜价在经历了近20天的盘整后终于突破原有箱体。沪铜和伦铜在10:30后大幅领涨。LME铜价刷新月内历史高位,跃升至14000元整数关口K线猎手,涨幅超过7%;沪期铜也创历史新高,达到110970元/吨,涨幅超过8%,并伴随明显的增仓迹象。盘中沪期铜2603合约进口盈利修复至200元/吨以上,远月进口窗口大幅打开。上午有消息称,Southern Copper Corp.预计未来两年公司铜产量将下滑,原因是其秘鲁关键矿场的矿石品位下降。首席财务官Raul Jacob Ruisanchez表示,2026年公司预计铜产量为91.14万吨,2027年产量将略高于90万吨,低于2025年的95.427万吨。秘鲁Toquepala和Cuajone矿的矿石品位下降影响了前景。这一消息再度引发市场对后续供应短缺的担忧。

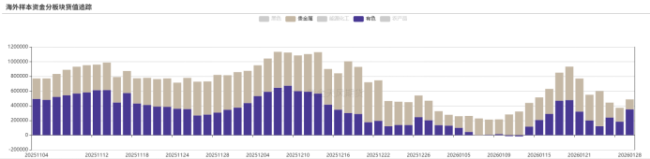

从海外样本资金表现来看,有色与贵金属大板块在1月20日之后逐步增加,并回到12月中旬水平。但从持仓净流入来看,海外持仓变动依然处于小幅流出状态,暗示短期内铜价上冲动能不足。

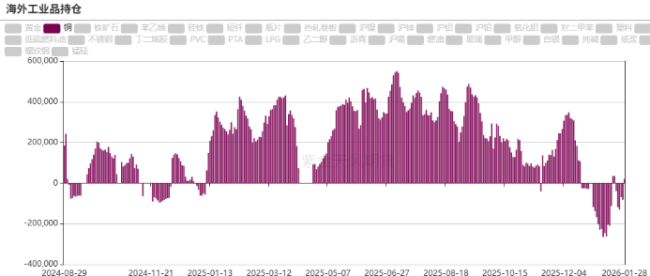

三大期交所的持仓表现显示,由于2025年对铜价多头友好,导致2026年开年持仓远高于去年甚至远高于15-25年的持仓均值。这表明中长期看多铜价依然是市场较为统一的方向。

K线猎手

K线猎手

今日随着国内铜价主动上行,盘间进口窗口打开,成为近期少有的情况。除去12月末圣诞假期国内价格出现的主动修复外,至少需要倒退至2025年9-10月。由于预期年内比价趋弱,国内炼厂计划提升出口,同步国内消费情况弱于市场预期,导致国内市场供需双降。后期需考虑多方位因素,如美国关税预期减弱后部分美国货源是否将外流至海外非美地区冲击LME价格、供需双降后国内市场的具体表现以及海外矿端扰动最终传导至精炼铜的有效性等。无论如何,在铜价波动率大幅提升的情况下,沪伦比值的不可预知性明显增加。

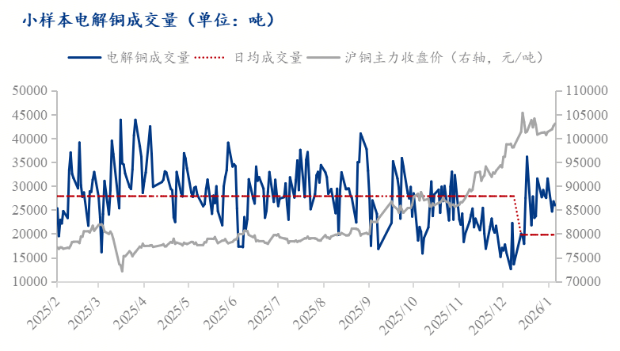

尽管国内库存从12月铜价一路上行后表现累库,但进入下旬后,库存开始出现去库迹象。国内市场1月以来成交情况较12月有所回暖,阶段性的补库体现了市场对高铜价的接受度有所提升。不过,下游企业逢低采买的策略也反映出其对价格行情频繁变化的担忧。

近期受到行业政策调整影响,再生铜市场的票据持续走高,一度达到10%以上。再生铜市场交易受限,这一现象在一定程度上反哺精铜市场消费,也是当前铜价支撑的关键因素之一。

整体来看,当前全球市场库存依然处于高点,市场消费在高铜价的影响下释放并不充分。当前价格的高位突破较大概率将进一步抑制市场消费,国内下游铜加工厂提前放假的可能性越来越大。在产业负反馈的拖累下,春节前铜价上涨压力将有所增加。后期建议关注上游资源与冶炼加工的直接受益机会,以此来预判最终能够给到精炼铜的增量及对价格波动产生的影响。

K线猎手

K线猎手

信钰证券提示:文章来自网络,不代表本站观点。